« Une décennie d’analyses nous a permis de tirer une leçon majeure : le marché de l’électricité reste d’une extrême volatilité, à tel point qu’un grand acteur du secteur peut se retrouver fragilisé en l’espace d’une seule année. Dans ce contexte, les producteurs se doivent de déployer des stratégies diversifiées, pour réussir à répondre au besoin d’électrification croissant, notamment en développant leurs approches décarbonées », analyse Nicolas Goldberg, associé chez Colombus Consulting.

PUBLICITÉ

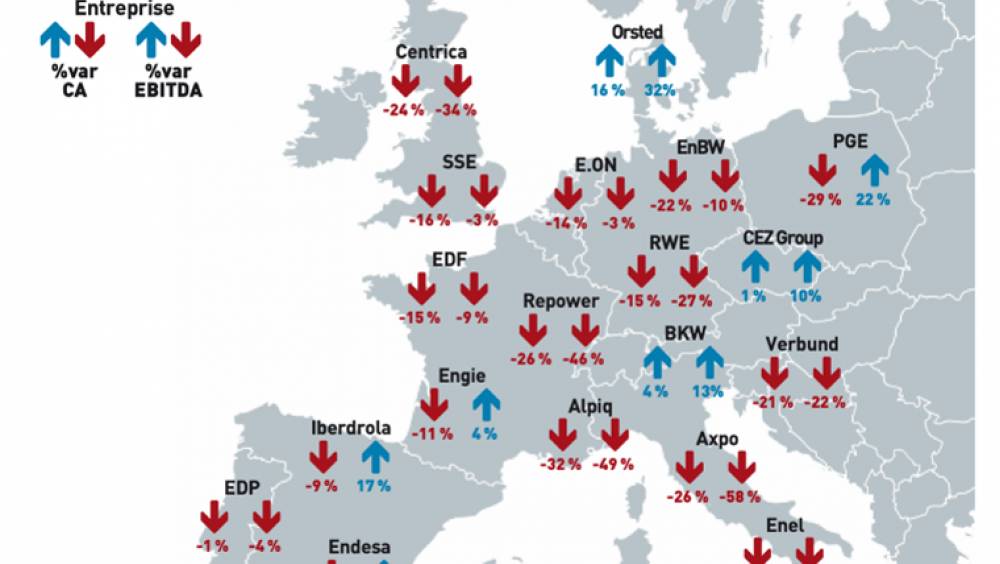

En 2024, les producteurs d’électricité européens affichent des résultats financiers solides, mais en recul par rapport à 2023. Cette diminution globale du chiffre d’affaires et de l’EBITDA résulte principalement de la chute des prix de gros de l’électricité, revenus à des niveaux proches de ceux observés avant crise. La rapide hausse des capacités de production renouvelable conjuguée à une sortie de crise de sécurité d’approvisionnement, exerce une pression baissière sur les prix, notamment en périodes de forte production.

Dans le même temps, l’évolution des comportements, les efforts de sobriété et la baisse de la production industrielle dans des pays comme l’Allemagne ont réduit la demande globale d’électricité par rapport à la période 2021-2022.

Par ailleurs, les producteurs qui avaient sécurisé des contrats de vente à long terme à prix élevés en 2022–2023 n’ont pas pu les renouveler dans des conditions aussi favorables, ce qui a pénalisé leurs résultats en 2024. Enfin, des investissements massifs dans les infrastructures de production et de transition énergétique continuent de peser sur la rentabilité à court terme.

« Un point positif émerge néanmoins depuis dix ans : les producteurs d’électricité maintiennent un ratio dette/EBITDA globalement sain, gage de leur solvabilité et de leur capacité à poursuivre leurs investissements. C’est un signal encourageant pour atteindre les objectifs de neutralité carbone », souligne Adrien Beaupere, consultant énergie chez Colombus Consulting.

… mais qui pousse les producteurs à déployer de nouveaux modèles

Le modèle économique fondé sur des revenus exclusivement indexés aux marchés de gros atteint ses limites. Face à la volatilité persistante, les énergéticiens réorientent leur stratégie vers un modèle hybride : une partie des revenus reste exposée aux marchés via la valorisation de la flexibilité et l’arbitrage prix/volume, tandis que l’autre repose sur des contrats long terme sécurisés, comme les PPA (Power Purchase Agreements), les CfD (Contracts for Difference) ou les mécanismes de capacité.

Ce repositionnement stratégique vise à stabiliser les flux de trésorerie, abaisser le coût du capital pour les infrastructures à long terme et renforcer la résilience face aux chocs exogènes. En 2024, les PPA atteignent un niveau record en Europe, avec 19 GW signés, en hausse de 24 % par rapport à 2023. Les CfD deviennent, quant à eux, la norme pour les projets à fort CAPEX. La fin annoncée de l’ARENH d’ici fin 2025 en France accélère cette recomposition structurelle du marché.

Dans le cas d’EDF, qui évolue au sein d’un contexte de relance du nucléaire en France et de renationalisation, l’acquisition de GE Steam Power (turbines Arabelle) pour 1 Md € répond à un double objectif : renforcer la souveraineté industrielle et sécuriser la maîtrise technologique. Le groupe EDF s’assure ainsi un accès direct à une technologie stratégique pour ses futurs EPR2, limite sa dépendance aux fournisseurs étrangers et consolide l’intégration industrielle de sa chaîne de valeur.

La montée en puissance du renouvelable et du nucléaire au service des besoins d’électrification

En 2024, les énergies renouvelables assurent 48 % de la production électrique de l’Union européenne, un chiffre en hausse par rapport aux 46 % de 2023. Cette progression est soutenue par l’essor du solaire dans le sud de l’Europe et par la montée en puissance de l’éolien offshore en mer du Nord. À l’inverse, les énergies fossiles reculent à 27 %, un plancher historique, même si leur poids reste important en Pologne, en Roumanie et en Allemagne.

Dans le même temps, et dans un contexte de sortie du charbon et de réduction de la dépendance aux hydrocarbures russes, plusieurs pays d’Europe centrale réaffirment leur choix du nucléaire, synonyme de souveraineté. En République Tchèque, un contrat a été signé avec KHNP pour deux réacteurs, avec l’objectif d’atteindre 50 % de nucléaire d’ici 2050. En Bulgarie, l’extension de la centrale de 4000 Kozloduy prévoit deux AP1000. La Hongrie lancera en 2025 la construction de deux VVER avec Rosatom pour une mise en service en 2032.

Après des décennies de dépendance au charbon, la Pologne amorce une transformation profonde de son mix électrique avec 6 projets nucléaires prévus d’ici 2040. Son principal producteur, PGE, pilote un projet de deux réacteurs APR1400 à Pątnów, en partenariat avec KHNP et ZE PAK, avec une mise en service visée en 2035. En parallèle, un second programme mené avec Westinghouse prévoit la construction de trois réacteurs AP1000 à Lubiatowo-Kopalino, dont les travaux doivent débuter en 2026 pour une mise en service en 2033.

En 2024, le cabinet Colombus Consulting observe également que la corrélation entre le prix du gaz et celui de l’électricité s’atténue, sous l’effet de changements structurels durables. L’essor des renouvelables, au coût marginal quasi nul, modifie la dynamique du Merit Order : les prix deviennent plus volatils et moins indexés sur le gaz, bien que le mécanisme reste inchangé. Ce découplage s’accentue avec la stabilisation de la demande : entre 2023 et 2024, la consommation d’électricité s’est stabilisée avec une augmentation de 0,2 % dans l’UE, et celle de gaz de 0,6 %. Une tendance portée par la diffusion des technologies bas carbone (comme les pompes à chaleur), l’électrification de l’industrie, le ralentissement économique et une adaptation durable aux prix exceptionnellement élevés de 2022–2023.

Le marché européen de l’électricité reste sous tension, poussant ses acteurs à chercher davantage de flexibilité

Au cours de l’année 2024, les prix spot négatifs se sont multipliés sur les marchés européens de l’électricité, révélant un déséquilibre structurel croissant entre l’offre et la demande en temps réel. Cette dynamique reflète les tensions induites par l’intégration rapide des énergies renouvelables variables dans un système historiquement conçu pour des productions pilotables. Les consommateurs industriels exposés aux prix Spot pourraient tirer parti des prix très bas. Toutefois, l’inadéquation entre les signaux prix à très court terme et les cycles de production industrielle limite leur agilité. Leur capacité de réaction en day-ahead reste en outre freinée par des contraintes techniques et l’absence d’outils adaptés, comme les tarifs dynamiques ou l’agrégation de flexibilité.

Pour répondre aux limites d’un système conçu pour des sources pilotables, trois leviers sont essentiels :

- Développer la flexibilité (stockage stationnaire, effacement, pilotage des ENR) ;

- Renforcer les interconnexions ;

- Améliorer la coordination intra-journalière

Face à la difficulté croissante d’ajuster offre et demande en temps réel, le stockage stationnaire devient clé et assure quatre fonctions clés : absorber les excédents, restituer l’énergie en période de tension, atténuer la volatilité des prix et fournir des services système.

Elles sont essentielles pour lisser la production solaire et éolienne, en rétablissant l’équilibre entre production et consommation. La capacité installée est passée de moins de 1 GW en 2020 à plus de 6 GW en 2024, et devrait dépasser 20 GW d’ici 2030, portée par des marchés dynamiques en Allemagne, Espagne, Italie, Royaume-Uni, ainsi que par des dispositifs publics de soutien.

« Le développement des énergies renouvelables, couplé aux assets nucléaires, permet d’atteindre une production d’électricité à plus de 70 % décarbonée en Europe. Cette transformation du mix énergétique engendre de nouveaux déséquilibres, qui ne pourront être résorbés sans un renforcement massif des capacités de flexibilité et des réseaux. Flexibilité, interconnexions, gestion active de la demande et modernisation des infrastructures ne sont plus des leviers secondaires, mais les conditions essentielles de réussite de la transition», commente Rayan Boudaoui, consultant énergie chez Colombus Consulting.