Le fonds d’investissement 360 Capital publie la première édition de son Observatoire de la Climate Tech française, une initiative inédite qui cartographie et analyse l’écosystème national des technologies climatiques. À l’heure où la transition énergétique s’impose comme une priorité stratégique, ce rapport révèle une dynamique en forte croissance, entre excellence technologique, soutiens publics massifs et défis structurels persistants.

PUBLICITÉ

Trois facteurs expliquent cette montée en puissance :

L’implication stratégique des industriels tels qu’EDF, Engie, Renault ou TotalEnergies, qui intègrent les technologies Climate Tech à toutes les étapes de leur chaîne de valeur.

Des talents de haut niveau, issus d’écoles d’ingénieurs qui intègrent désormais pleinement les enjeux climatiques dans leurs formations.

Un soutien public massif, notamment via France 2030 qui mobilise 10 milliards d’euros pour la décarbonation industrielle. D’ici 2026, l’État ambitionne de verdir 30 % de ses marchés publics.

Une maturité freinée par des obstacles structurels

Malgré cet essor, l’Observatoire pointe trois freins majeurs au passage à l’échelle :

Le déficit de financement de l’industrialisation : les levées de fonds supérieures à 20 millions d’euros restent rares, empêchant les start-up d’accéder aux infrastructures nécessaires à une production à grande échelle.

La pénurie de main-d’œuvre spécialisée : selon l’ADEME, 35 000 postes d’ingénieurs et de techniciens manqueront d’ici 2030, dont 5 000 dès 2026 dans le seul secteur du solaire.

Un cadre réglementaire inadapté, avec des délais d’obtention de permis industriels allant de 2 à 3 ans, ralentissant fortement l’exécution des projets.

Le paradoxe du financement : une "vallée de la mort" entre preuve de concept et industrialisation

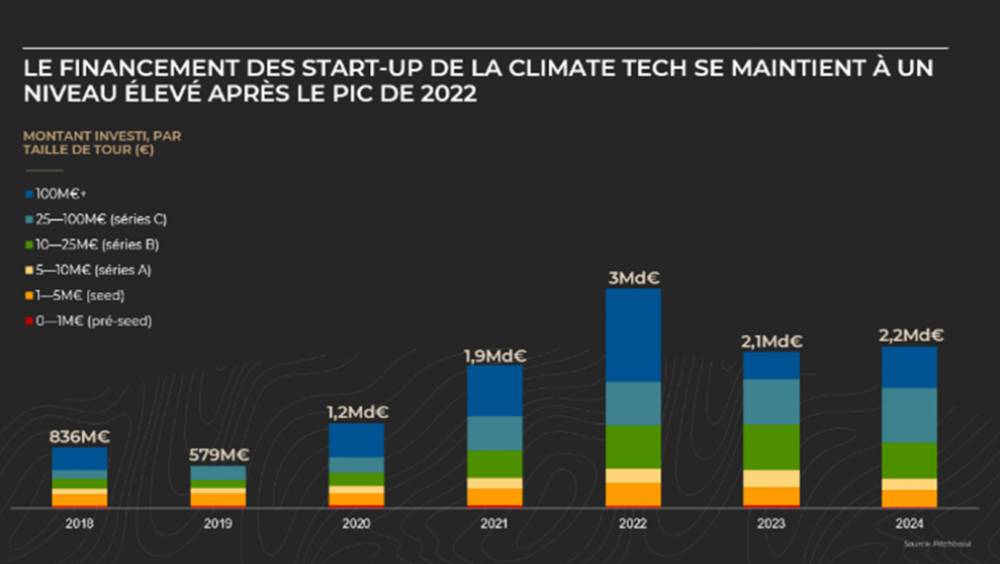

En 2024, les start-up françaises de la Climate Tech ont levé 2,2 milliards d’euros, un montant qui témoigne d’une certaine maturité du secteur après un pic historique de 3 milliards en 2022. Toutefois, la majorité des fonds est concentrée sur les phases de pré-amorçage et d’amorçage. La transition vers les séries A (entre 5 et 10 M€) reste difficile, les investisseurs percevant cette étape comme particulièrement risquée.

L’accès aux séries B et au-delà – crucial pour l’industrialisation – demeure exceptionnel. Ce déséquilibre, aggravé par les cycles d’innovation longs des projets Deeptech, engendre une « vallée de la mort » qui compromet la transformation de nombreuses innovations prometteuses en solutions commercialisables à grande échelle.

Une structuration du financement entre acteurs nationaux et internationaux

Le rapport montre que le financement en early stage est encore largement domestique, majoritairement porté par des investisseurs français publics et privés. À l’inverse, les levées significatives, à partir de la série B, attirent surtout des fonds étrangers, notamment américains.

Autre spécificité de la Climate Tech : l’engagement précoce des grands groupes industriels. En 2024, ils ont participé à 13 % des levées, une stratégie qui leur permet de tester et de s’approprier des technologies émergentes, tout en soutenant l’émergence d’un tissu technologique local solide.

Des secteurs porteurs mais inégalement valorisés

L’Observatoire propose également une cartographie sectorielle révélatrice :

La transition énergétique regroupe à elle seule 50 % des start-up du secteur, confirmant son attractivité auprès des investisseurs.

L’économie circulaire, représentant près de 30 % des jeunes pousses, reste sous-financée malgré son rôle clé pour l’industrie.

La ville durable (20 %) affiche de forts besoins d’investissement, notamment dans la gestion du réseau électrique, un enjeu critique à l’heure de l’électrification croissante.

« La France s’affirme aujourd’hui comme un pilier de la Climate Tech en Europe, à la croisée de la Deeptech, de l’industrie et de la transition écologique », déclare Thomas Nivard, Partner chez 360 Capital. Pour lui, l’alignement entre excellence scientifique, soutien public stratégique et dynamique entrepreneuriale place la France en position de leader. Mais il souligne que lever les verrous structurels reste indispensable pour libérer ce potentiel, dans un contexte où transition énergétique et souveraineté industrielle sont devenues indissociables.